一、背景介绍

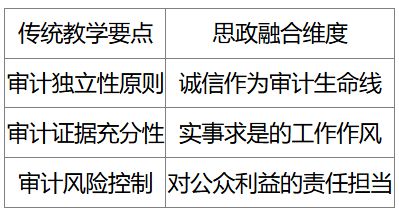

《审计学》作为财经类专业核心课程,其“受托经济责任关系”揭示了审计产生的本质:当财产所有者将经营管理权委托给他人时,为监督受托人履职情况而产生的独立经济监督活动。这一理论蕴含的权力监督、诚信履职等思想,与社会主义核心价值观中的民主、法治、诚信等内涵高度契合。本案例通过重构教学内容,引导学生理解审计不仅是技术工具,更是维护社会公平正义的价值载体。

二、思政融合点设计

1.受托责任与民主价值观的贯通

理论切入点:通过分析“西周时期宰夫”审计制度、英国《大宪章》确立的议会审计传统,说明审计是民主政治的重要组成。

课堂讨论:

(1)现代国家审计如何体现“人民当家作主”?(如我国审计署向全国人大常委会作审计工作报告)

(2)企业职工代表大会委托审计机构审查管理层履职情况,反映何种民主治理机制?

思政目标:理解审计制度对保障公众知情权、监督权的民主价值。

2.审计监督与“法治”价值观的衔接

典型案例:

(1)安然事件后美国《萨班斯法案》确立的强制审计制度

(2)我国新《审计法》关于应审尽审、凡审必严的规定

情景模拟:

分组扮演企业股东、管理层和审计师,演示财务造假案件中审计程序的法律效力。

思政目标:培养依法审计的职业信念,认识审计在法治经济建设中的“免疫系统”的功能。

3.审计诚信与职业道德的融合

(1)对比分析:

(2)视频案例:

播放“瑞幸咖啡财务造假案”中审计师未勤勉尽责导致的后果。

(3)宣誓活动:

组织学生签署《审计职业道德承诺书》,强化诚信为本的职业认同。

三、教学方法与举措

(一)理论教学:挖掘受托经济责任理论的思政内涵

在审计学课程的理论教学中,教师应深入挖掘受托经济责任理论与社会主义核心价值观的内在联系。例如,在讲解审计产生的背景时,不仅要阐述“两权分离”的经济基础,还要强调责任与信任的道德基础,引导学生认识到审计从诞生之初就肩负着维护经济秩序、保障责任履行的使命,这与民主法治诚信的价值观一脉相承。在讲解审计目标时,可以结合我国国家审计的“免疫系统”理论,说明审计如何通过监督公共权力运行、维护社会公平正义,体现“民主”的本质要求;在讲解审计准则时,可强调“依法审计”的重要性,引导学生理解“法治”是审计工作的生命线;在讲解审计职业道德时,应突出“诚信”的核心地位,让学生明白诚信是审计人员的立身之本。

(二)案例教学:通过审计实践诠释价值观内涵

选取典型的审计相关案例,将价值观教育融入专业教学。例如,分析“审计风暴”中披露的政府部门预算执行问题,引导学生思考审计如何通过推动财政透明化体现“民主”监督;讲解某上市公司财务造假被审计揭露的案例,讨论审计在维护市场诚信、惩戒失信行为中的作用;介绍国家重大政策措施落实情况审计,让学生理解审计如何通过保障政策落地体现“法治”精神和“责任”担当。此外,可以引入我国审计发展的历史案例,如革命根据地时期的审计制度,说明审计在不同历史阶段如何服务于人民利益,诠释“为人民服务”的宗旨与“民主”价值观的一致性;分析现代企业社会责任审计案例,探讨审计如何推动企业履行社会责任,体现诚信和和谐的价值观。