一、案例背景

为推进“课程思政”与企业内部控制教学的深度融合,选取海尔集团“人单合一”管理模式作为企业内部控制课程的教学载体。该案例聚焦企业内部控制中的风险管控、合规经营与价值创造的核心内容,融入科技创新、社会责任与职业道德等思政元素,引导学生理解“企业的生命力不仅在于利润,更在于对社会价值的贡献”。

二、案例内容设计

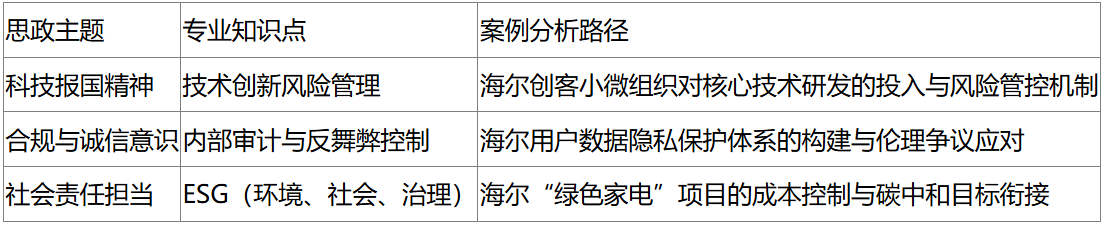

(一)思政主线与知识点映射

(二)教学实施过程

1.情景导入:危机场景引发思考

向学生展示海尔集团2014年智能家居产品“数据泄露”事件的模拟报道:某境外黑客组织攻击用户数据库,威胁公开隐私信息索要巨额赎金。

问题引导:“如果你是海尔内部控制负责人,如何平衡技术开放与数据安全?这场危机背后暴露了哪些企业社会责任问题?”

2.知识讲授:分层解析控制体系

理论层面,结合《企业内部控制基本规范》,讲解控制环境、风险评估、控制活动三要素。实践上层面引入海尔具体案例。

技术创新风险防控:海尔建立“研发红黄线清单”,对涉及核心技术的项目设置财务审批双签制,既保障研发投入(每年研发费用占比>4%),又防止技术泄密。

数据安全合规:引入欧盟GDPR标准,搭建“用户隐私盾”系统,对全球2000万智能设备用户数据进行分层加密与审计追踪。

思政渗透点:通过海尔自主突破工业物联网技术的案例,强调“关键技术自主可控”对国家产业链安全的意义。

3.讨论分析:ESG目标下的成本控制

背景:假设学生团队为海尔“零碳工厂”建设项目组,需在三年内完成生产线改造,实现碳减排30%的目标。

限制条件:预算总额3亿元,需运用作业成本法(ABC)分解;须采购国产低碳设备(成本溢价15%)或进口二手设备(存在合规风险);员工安置方案需符合《劳动法》要求

思政冲突点

当财务数据测算显示“使用进口设备可节省7000万元成本但存在环保合规风险”时,提问:“利润最大化还是长期社会责任优先?如何用内部控制工具守住法律与道德底线?”

4.总结:从企业治理到国家治理

案例启示:

风险防控维度:海尔“日清日高”管理制度(OEC)与企业内控“每日自查、每周复盘、每月审计”机制的结合,体现“慎微笃行”的传统文化智慧。

价值创造维度:海尔疫情期间紧急转产医疗设备却坚持“不涨价、保质量”,其背后是预算应急机制与核心价值观的协同。

“企业内部控制不仅是规避风险的工具,更是守护国家经济安全、推动社会进步的‘隐形城墙’。同学们未来的每一个决策,都可能影响千万人的生活品质。”